Milano – Finalmente diamo i numeri!

Non le definirei proprio buone notizie ma almeno dopo tante chiacchiere possiamo finalmente confrontarci con i numeri reali del problema. Questi dati rappresentano infatti la fotografia scattata il giorno 5 maggio del venduto con checkin nelle prossime 8 settimane. Il rilevamento è stato fatto attraverso i calendari di Airbnb e VRBO comprendendo di riflesso tutte le prenotazioni arrivate anche da altri portali. Non ho ritenuto di riportare il numero di listings pubblicati perché sostanzialmente identico all’anno passato. Senza la pretesa di essere essere esaustivo questo studio si propone come termometro per misurare la febbre del mercato e vedere dove ed a quali tariffe si concentra nel futuro il poco che comunque arriverà. Una premessa importante è che questi numeri comprendono anche le locazioni transitorie delle case proposte se lasciate comunque attive sui portali.

Per alcune tabelle ho evitato il confronto con l’anno precedente perché inutile, nel senso che non mi interessa sapere quante prenotazioni ho perso rispetto al 2019 ma quante me ne devono comunque arrivare nel giugno 2020. Sto sviluppando questa analisi per il momento solo sulle città di Milano e di Roma per le quali sarò presto in grado di ampliare la finestra di previsione dalle prossime otto settimane ai prossimi otto mesi. E’ importante sottolineare che non si tratta di proiezioni ma di dati reali.

Chi volesse informazioni su di un determinato periodo futuro o riferite ad uno quartiere piuttosto che uno specifico indirizzo stradale mi scriva o mi telefoni e cercherò di trovare il tempo per rispondere a tutti.

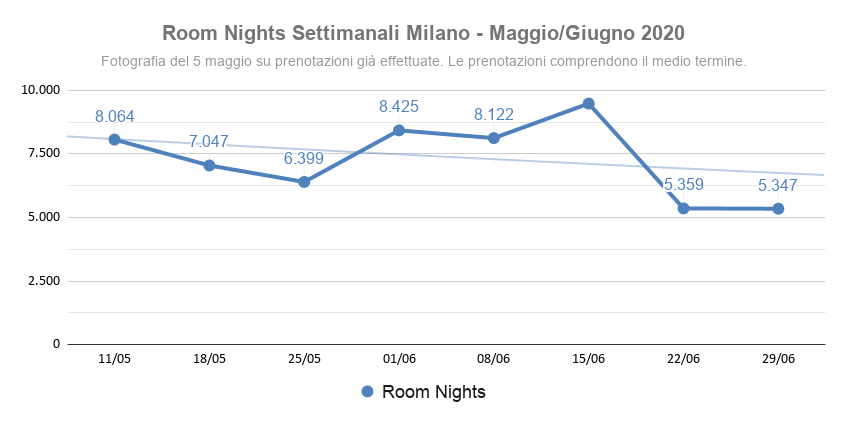

Room nights, prenotazioni

L’andamento è assestato tra mille e millecinquecento appartamenti occupati al giorno. La tendenza in calo tra giugno e luglio è dovuta al fatto che la maggior parte delle prenotazioni ormai arrivano sotto data perché nessuno è più in grado di prevedere i propri spostamenti con ragionevole certezza.

L’andamento è assestato tra mille e millecinquecento appartamenti occupati al giorno. La tendenza in calo tra giugno e luglio è dovuta al fatto che la maggior parte delle prenotazioni ormai arrivano sotto data perché nessuno è più in grado di prevedere i propri spostamenti con ragionevole certezza.

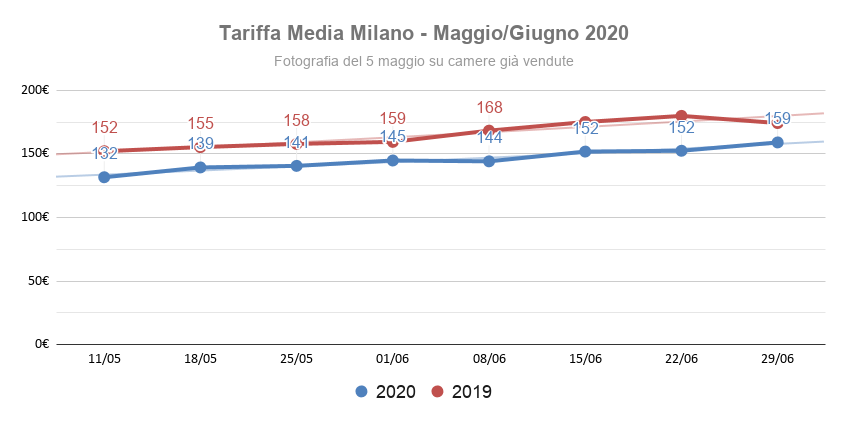

Tariffe

Il prezzo medio è assestato circa il 15% meno dell’anno passato, segno che molti operatori hanno messo mano al pricing abbassando le tariffe. Il confronto con l’anno passato evidenzia comunque una sostanziale tenuta dei prezzi e la medesima stagionalità crescente che comunque raggiunge un traguardo del + 25% tra la seconda settimana di maggio e la prima di luglio.

Il prezzo medio è assestato circa il 15% meno dell’anno passato, segno che molti operatori hanno messo mano al pricing abbassando le tariffe. Il confronto con l’anno passato evidenzia comunque una sostanziale tenuta dei prezzi e la medesima stagionalità crescente che comunque raggiunge un traguardo del + 25% tra la seconda settimana di maggio e la prima di luglio.

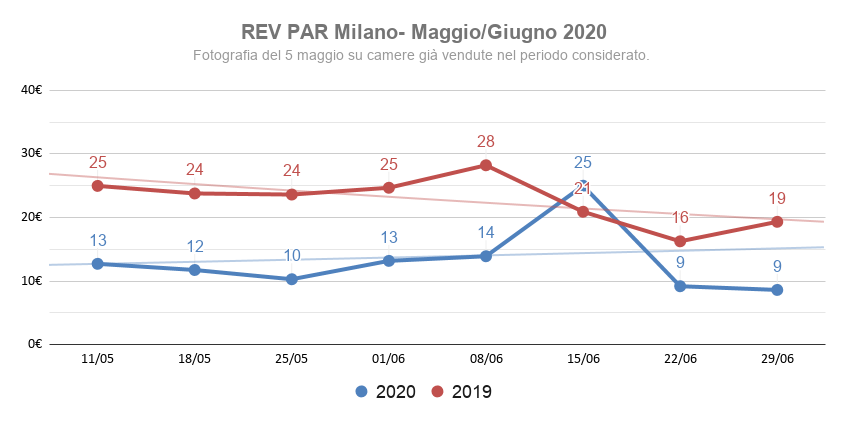

REV-PAR (Revenue Per Available Rental)

In campo turistico questo valore è il tradizionale indicatore dell’andamento economico del mercato perché considera il ricavo generato da tutte le vendite in rapporto al numero totale di unità disponibili nel medesimo arco di tempo. Per spiegarmi meglio è come se metteste tutte le case insieme sul piatto di una bilancia per capire quanto pesano rispetto alla domanda. Il confronto con l’anno passato segna in valore assoluto un – 50% sicuramente pesante ma tutto sommato migliore di quello “percepito”. Questo è probabilmente dovuto all’impatto poco appariscente dell’occupazione da parte di personale medico e delle tante locazioni transitorie chiuse nelle ultime settimane. E’ invece certamente falsato il dato dal 15 al 21 giugno che risente di molte prenotazioni fatte a suo tempo per il Salone del Mobile e non ancora cancellate, per dimenticanza o contando sulle nuove policy dei portali molto più garantiste. La riduzione della forbice tra giugno e luglio indurrebbe un cauto ottimismo considerando come sopra osservato che ormai le prenotazioni arrivano nelle settimane immediatamente precedenti il checkin.

In campo turistico questo valore è il tradizionale indicatore dell’andamento economico del mercato perché considera il ricavo generato da tutte le vendite in rapporto al numero totale di unità disponibili nel medesimo arco di tempo. Per spiegarmi meglio è come se metteste tutte le case insieme sul piatto di una bilancia per capire quanto pesano rispetto alla domanda. Il confronto con l’anno passato segna in valore assoluto un – 50% sicuramente pesante ma tutto sommato migliore di quello “percepito”. Questo è probabilmente dovuto all’impatto poco appariscente dell’occupazione da parte di personale medico e delle tante locazioni transitorie chiuse nelle ultime settimane. E’ invece certamente falsato il dato dal 15 al 21 giugno che risente di molte prenotazioni fatte a suo tempo per il Salone del Mobile e non ancora cancellate, per dimenticanza o contando sulle nuove policy dei portali molto più garantiste. La riduzione della forbice tra giugno e luglio indurrebbe un cauto ottimismo considerando come sopra osservato che ormai le prenotazioni arrivano nelle settimane immediatamente precedenti il checkin.

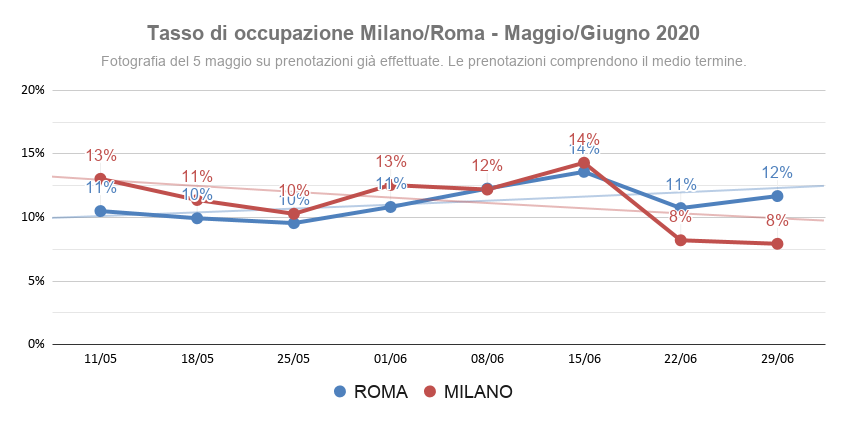

Tasso di occupazione

Non è il caso di proporre un confronto con l’anno passato quanto piuttosto con la città di Roma, che affronta le medesime problematiche muovendosi infatti su valori percentuali molto vicini. L’allargarsi della forbice tra giugno e luglio è dovuta alla più lenta regressione della problematica Covid-19 a Milano rispetto che a Roma.

Non è il caso di proporre un confronto con l’anno passato quanto piuttosto con la città di Roma, che affronta le medesime problematiche muovendosi infatti su valori percentuali molto vicini. L’allargarsi della forbice tra giugno e luglio è dovuta alla più lenta regressione della problematica Covid-19 a Milano rispetto che a Roma.