Roma – Finalmente diamo i numeri!

Non sono buone notizie ma almeno dopo tante parole possiamo finalmente confrontarci con i numeri reali del problema. Questi dati rappresentano infatti la fotografia scattata il giorno 5 maggio del venduto con checkin nelle prossime 8 settimane. Il rilevamento è stato fatto attraverso l’esame dei calendari di tutte le strutture pubblicate su Airbnb e VRBO ma prende in considerazione anche le prenotazioni arrivate dagli altri portali. Non ho riportato il numero di appartamenti attivi perchè identico all’anno passato. Senza la pretesa di essere essere esaustivo questo studio si propone piuttosto come termometro per misurare la febbre del mercato e vedere dove ed a quali prezzi si concentra nel futuro il poco che comunque arriverà. Una premessa importante è che questi numeri comprendono anche le locazioni transitorie delle case proposte se lasciate comunque attive sui portali.

Per alcune tabelle ho evitato il confronto con l’anno precedente perché non mi interessa sapere quante prenotazioni ho perso rispetto al giugno del 2019 ma quante me ne devono comunque arrivare nel giugno 2020.

Sto sviluppando questa analisi per il momento solo sulle città di Milano e di Roma per le quali sarò presto in grado di estendere la finestra di previsione dalle prossime otto settimane ai prossimi otto mesi. E’ importante sottolineare che non si tratta di proiezioni ma di dati reali.

Chi volesse informazioni su di un determinato periodo futuro o riferite ad un quartiere piuttosto che a uno specifico indirizzo stradale mi scriva o mi telefoni e cercherò di trovare il tempo per rispondere a tutti.

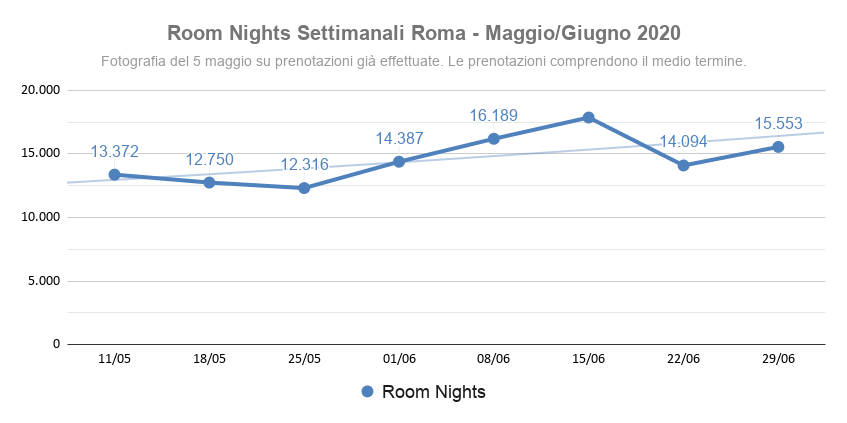

Room nights, prenotazioni

La notizia interessante è che dal 1 giugno il mercato riparte anche se non sappiamo ancora quante di queste tante prenotazioni che vediamo per giugno verranno poi effettivamente confermate. Vedremo poi se il calo del periodo seguente tra giugno e luglio sia dovuto al fatto che le poche prenotazioni arrivano con poco anticipo quindi sempre più sotto data.

La notizia interessante è che dal 1 giugno il mercato riparte anche se non sappiamo ancora quante di queste tante prenotazioni che vediamo per giugno verranno poi effettivamente confermate. Vedremo poi se il calo del periodo seguente tra giugno e luglio sia dovuto al fatto che le poche prenotazioni arrivano con poco anticipo quindi sempre più sotto data.

Tariffe

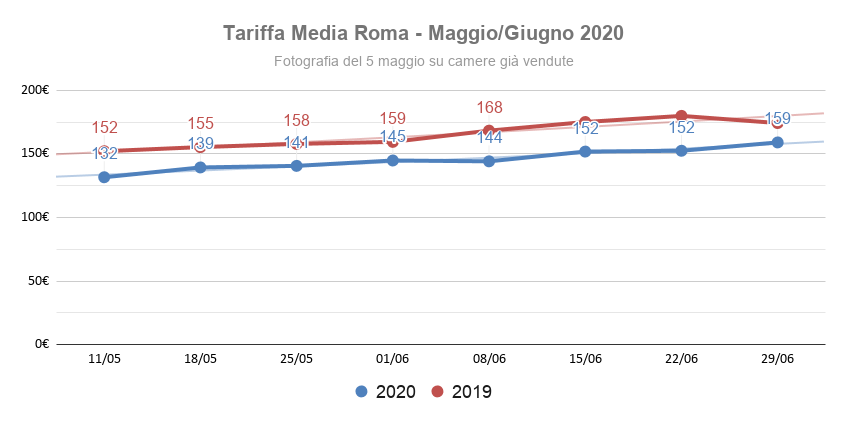

Il prezzo medio è assestato circa il 10% meno dell’anno passato, in questo caso ho ritenuto interessante il confronto tra i due anni perchè evidenzia una sostanziale tenuta confermando oltre al medesimo incremento stagionale del passato una tendenza alla riduzione della forbice tra i due periodi che andrà verificatata nelle prossime settimane ma indica comunque fiducia (forse obbligata) degli operatori nel futuro del mercato.

Il prezzo medio è assestato circa il 10% meno dell’anno passato, in questo caso ho ritenuto interessante il confronto tra i due anni perchè evidenzia una sostanziale tenuta confermando oltre al medesimo incremento stagionale del passato una tendenza alla riduzione della forbice tra i due periodi che andrà verificatata nelle prossime settimane ma indica comunque fiducia (forse obbligata) degli operatori nel futuro del mercato.

REV-PAR (Revenue Per Available Rental)

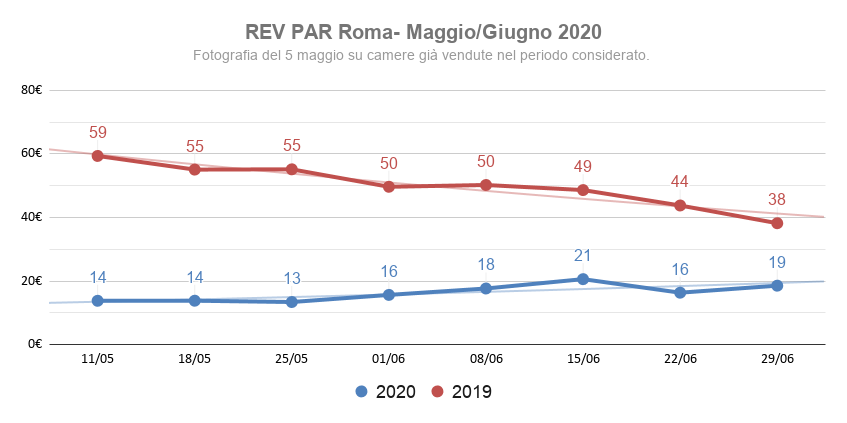

Questo valore è un ottimo indicatore dell’andamento economico del mercato in quanto considera il ricavo generato da tutte vendite del periodo in rapporto al numero totale di unità disponibili nel medesimo arco di tempo. Per spiegarmi meglio è come se metteste tutte le case insieme sul piatto di una bilancia per capire quanto pesano rispetto alla domanda. Il confronto con l’anno passato è drammatico in valore assoluto ma merita attenzione la forte ripresa dell’ 50% dal 25 maggio al 21 giugno destinata probabilmente a proseguire nelle settimane seguenti. Merita riflessione anche qui la sensibile riduzione della forbice tra i due periodi, probabile segno dell’ottimismo forzato del mercato di cui sopra.

Questo valore è un ottimo indicatore dell’andamento economico del mercato in quanto considera il ricavo generato da tutte vendite del periodo in rapporto al numero totale di unità disponibili nel medesimo arco di tempo. Per spiegarmi meglio è come se metteste tutte le case insieme sul piatto di una bilancia per capire quanto pesano rispetto alla domanda. Il confronto con l’anno passato è drammatico in valore assoluto ma merita attenzione la forte ripresa dell’ 50% dal 25 maggio al 21 giugno destinata probabilmente a proseguire nelle settimane seguenti. Merita riflessione anche qui la sensibile riduzione della forbice tra i due periodi, probabile segno dell’ottimismo forzato del mercato di cui sopra.

Tasso di occupazione

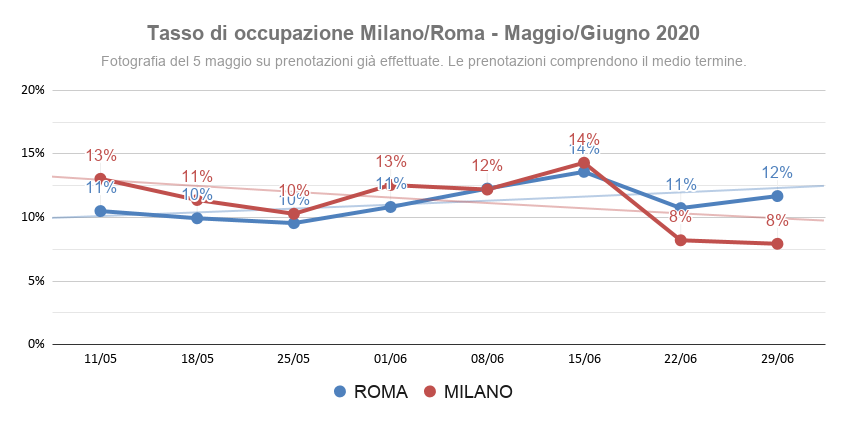

In questo caso piuttosto che un confronto con il passato trovo più indicativo quello con la città di Milano che si muove su valori molto simili mostrando però tra giugno e luglio una debolezza maggiore rispetto a Roma della quale cercheremo conferma nelle prossime settimane.

In questo caso piuttosto che un confronto con il passato trovo più indicativo quello con la città di Milano che si muove su valori molto simili mostrando però tra giugno e luglio una debolezza maggiore rispetto a Roma della quale cercheremo conferma nelle prossime settimane.